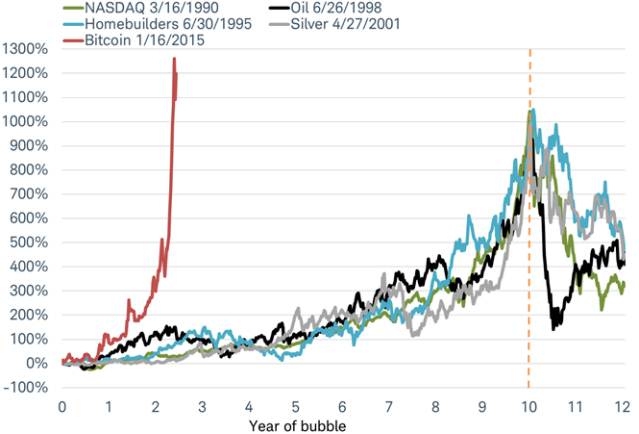

Il tema di ricerca, che impegna alcuni ricercatori della sezione DOGE da più di venti anni, consiste nello studio delle proprietà statistiche delle serie temporali finanziarie e nello sviluppo di modelli ad agenti finalizzati a comprendere il legame tra le proprietà statistiche aggregate e il comportamento micro degli agenti finanziari. A tale fine, venne sviluppato a inizio anni 2000 il Genoa Artificial Stock Market, uno dei primi simulatori ad agenti di un mercato finanziario. L’attività si è indirizzata in seguito allo studio della relazione tra mercati finanziari, mercato del credito e ciclo economico con particolari attenzioni alle bolle finanziarie e creditizie. In tale ambito, è stato sviluppato un simulatore macroeconomico ad agenti su larga scala (www.eurace.org) che costituisce un punto di riferimento a livello internazionale.

Ricercatori

- Silvano Cincotti

- Marco Raberto

Laboratori

- Ingegneria gestionale

Pubblicazioni

- Mazzocchetti, A., Lauretta, E., Raberto, M., Teglio, A., Cincotti, S., 2020 Systemic financial risk indicators and securitised assets: an agent-based framework. Journal of Economic Interaction and Coordination, , 15(1), pp. 9-47.

- Ponta, L., Trinh, M., Raberto, M., Scalas, E., Cincotti, S., 2019 Modeling non-stationarities in high- frequency financial time series. Physica A: Statistical Mechanics and its Applications, 521, pp. 173-196.

- Raberto, M., Ozel, B., Ponta, L., Teglio, A., Cincotti, S.,2019 From financial instability to green finance: the role of banking and credit market regulation in the Eurace model. Journal of Evolutionary Economics, 29(1), pp. 429-465

- Ponta, L., Scalas, E., Raberto, M., Cincotti, S., 2012 Statistical analysis and agent-based microstructure modeling of high-frequency financial trading. IEEE Journal on Selected Topics in Signal Processing, 6(4), pp. 381-387, 6064868

- Raberto, M., Cincotti, S., Focardi, S.M., Marchesi, M., 2001 Agent-based simulation of a financial market. Physica A: Statistical Mechanics and its Applications, 299(1-2), pp. 319-327